緊急事態宣言によって、社会全体が大きく変わっています。

住宅ローンの返済ができないのもあなただけの責任ではないかもしれません。

金融庁が対策をしていますので、下記をごらんください。

住宅ローンが払えない場合の対策【リスケジュール・追加融資】金融庁支援策を活用

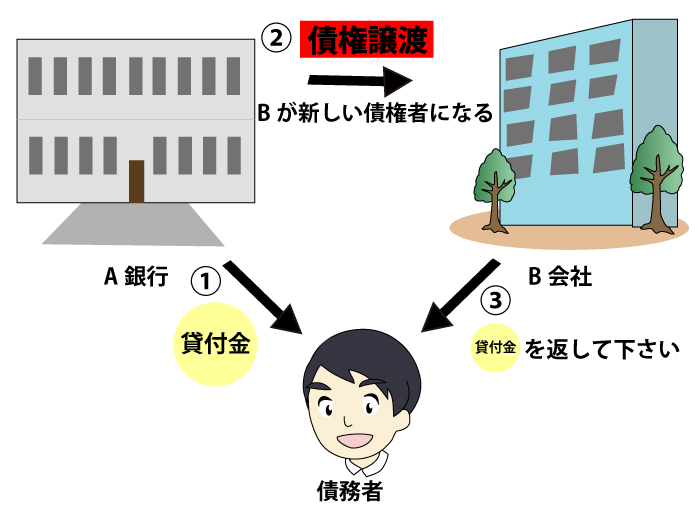

住宅ローンを支払わずにいつまでも返済を遅らせたままでいると、住宅ローン債権は借り入れした銀行などから債権回収会社(サービサー)にうつります。

これを債権譲渡といい、借入先の銀行は債権回収会社に残りのローンを支払ってもらい債権を渡すのです。

債務者としては、新しい債権者から請求を受けることになるわけですが、それまでと何が変わるのか?

ローンの支払い先が変わるだけで、支払い義務がなくなるわけではありません。

ただ、相手は新しい債権者です。

今まで通りの対応は通じません。

ここでは、債権回収会社の担当者の話をもとに、債権回収会社に債権がうつった場合の対応や住宅ローン債権が他の会社に譲渡された場合について説明していきます。

1. どんな場合に住宅ローン債権は債権回収会社に移るの?タイミングは2種類!

一括返済ができる方などいませんので、通常だと銀行は住宅ローン債権を債権回収会社へと譲渡します。

このタイミングで債権は別の会社へと移行します。

もう一つのケースは、

主に競売の後ですが、家を失うものの住宅ローン債務だけが残るケースがあります。

債務者はその残ってしまった債務を返済しなくてはいけませんが、債権は他の債権回収会社へとうつるのが通常です。

この2ケースが債権譲渡の一般的なタイミングとなります。

2. 債権回収の担当者に聞いた!ダメな債務者と親切にしてあげたいと思う債務者

債権回収会社と言ってもいろいろなタイプのものがあります。

銀行系、ノンバンク系、不動産系、独立系と様々です。

今回は、競売前のタイミングで債権の譲渡を受ける銀行系の債権回収会社に勤務している私の友人のAさんから話を聞きました。

Aさんは、常に40件から60件程度の案件を担当しています。

どういう業務をしているのか、債務者の対応などについて話を聞いてみました。

担当する案件の半分以上は、債務者(ローン契約者)と連絡が一切取れないそうです。

連絡が取れない場合には、一定期間連絡を入れます。

それでも連絡が取れなければ、すぐに法的な手続きに入るとのこと。

2-1 連絡が取れない住宅ローン債務者には一定のパターンがある

住宅ローンの返済を滞っている債務者は、

- カードローン

- サラ金

- 闇金

などから借りている多重債務状態である人が大半であると言われています。

他から借りてでも、持ち家を必死に守りたい!!という思いで住宅ローンを返済し続けている方が多いようです。

しかし、住宅ローンの返済が滞ったときには、すでに他への支払いなども滞っている状況。

いろいろなところから毎日のように督促の連絡がくる状況になってしまっているんですね。

そんな現状から目を背けてしまうそうですが・・・。

家族のためにと思い、自宅を手放したくは無い!という思いは持ち続けているようです。

そのような状況のため、都合の悪い住宅ローン債権者からの電話には出てくれない人ばかりだと。

確かに、債権者に言われた通りの返済ができるなら、苦労しませんよね。

この状況で電話に出たところで、「競売でもなんでもやってくれ」と開き直るしかないのも事実ですから・・・

ただ、このような案件を60件近く抱えている債権回収会社の担当者としては、「またか…」とガッカリするようですが。

債務者やその家族に対する気持ちなど関係なく競売へと進めるそうです。

2-2 きちんと対応してくれる債務者には親切になれる

電話にも出てくれない債務者が多くいる中で、逆にしっかりと誠意を持って対応してくれる債務者というのは貴重な存在だそうです。

担当者は言いました。

電話に出てくれて対応してくれる債務者は大切にする。

「きちんと対応すること」は当たり前の事なのですが。

当たり前のことが当たり前ではなくなっているのが追い込まれた債務者なんです。

しかし、任意売却を考えている方は、都合の悪い債権者からの電話でも、きちんと対応しておくべきです。

なぜなら、任売は、債権者の同意を得られないと進められません。

しかし、債務者競売の申立後に慌てて専門家に相談して、任意売却にしてほしいという債務者も少ないそうです。

債権回収の担当者にしてみれば、「何を今さら・・・」、「相手にしたくない!」というのが本音だそうです。

今までは電話にも出てくれず、そっぽ向いていたのにも関わらず、突然自分の都合よくお願いをしてくるのですから、当然ですね。

仕事とはいえ、「感情で動くことだってある」ということもあるようです。

債権者に対しては、支払えないなどの事情があっても、どんなに都合が悪くて、電話に出て話をするなど、もきちんと対応しておくべきです。

担当者は言いました。

ローン債務から逃げるようなことはせず、向き合ってほしい!

競売になるとしても、債務者と話し合いながら進めていきたいと。

早い段階できちんと向き合えば、場合によっては競売以外の方法で解決が可能もあります。

また、競売後に残ってしまったローン債務についても、自己破産という方法で解決が可能です。

担当者がいう通り、支払えないからといってただ逃げても何も解決しません。

競売や自己破産を一つの解決方法として考えてください。

3. 住宅ローンの支払いができない状況になったら任意売却を考える!任意売却の相談は経験がある専門家に!

一般的に、競売よりも任意売却の方が家は高く売れます。

少しでも住宅ローンを減らしたいと考えるなら、任意売却をするべきです。

しかし、任意売却は自分ではできません。

専門家のサポートが必要です。

また、専門家次第で結果は変わります。

任売では、債権者の合意を得るだけでなく、売却金額の配分調整などもしなくてはいけません。

交渉や調整が上手くできる専門業者をお勧めします。

銀行などの債権者側にしてみても、やり取りする相手が経験豊富なほうが話は早いです。

早く売却してもらって、早く債権を回収をしたいというのが本音です。

任意売却の実績のある専門家や業者に相談しましょう。